El 10 de octubre de 2025, el Auto 28923 de la Sección Cuarta del Consejo de Estado marcó una victoria para los contribuyentes. En él, se decidió revocar el rechazo de una demanda por presunta falta de agotamiento del recurso obligatorio, dado que el recurso de reconsideración interpuesto en ese caso sí había sido oportuno, al haberse debido contar el inicio del conteo del término para interponer el recurso desde el quinto día siguiente a la notificación electrónica.

Una discusión silenciosa se había llevado entre los contribuyentes y la DIAN por cuenta del inicio de los términos contra el contribuyente, cuando la Administración notificaba electrónicamente actos administrativos. En efecto, el artículo 566-1 del Estatuto Tributario, en su texto vigente desde 2019, ordena que el inicio de tales términos debe hacerse “transcurridos cinco (5) días a partir de la entrega del correo electrónico”. Frente a ello, los contribuyentes entendíamos que el conteo de esos cinco días iniciaba, como todos los demás términos administrativos y judiciales, a partir del día siguiente a su recepción.

Mas la DIAN, en múltiples conceptos desde 2020, había indicado que el primer día de esos cinco días era el mismo día de la notificación. Así, la DIAN reducía la oportunidad para realizar diversos actos, en especial para interponer recursos obligatorios, responder a sus solicitudes de información, y aprovechar oportunidades de allanamiento, teniendo en cuenta que la actuación extemporánea en esas tres situaciones impide los efectos beneficiosos del cumplimiento para los contribuyentes. Lo más delicado de todo es que los conceptos de la DIAN son de obligatorio cumplimiento para sus funcionarios, de modo que solo los jueces podrían haberse opuesto a tal posición eficazmente, dejándonos a merced de la opinión oficial. Ahora bien, hasta el mes pasado la justicia no había determinado qué posición prevalecía.

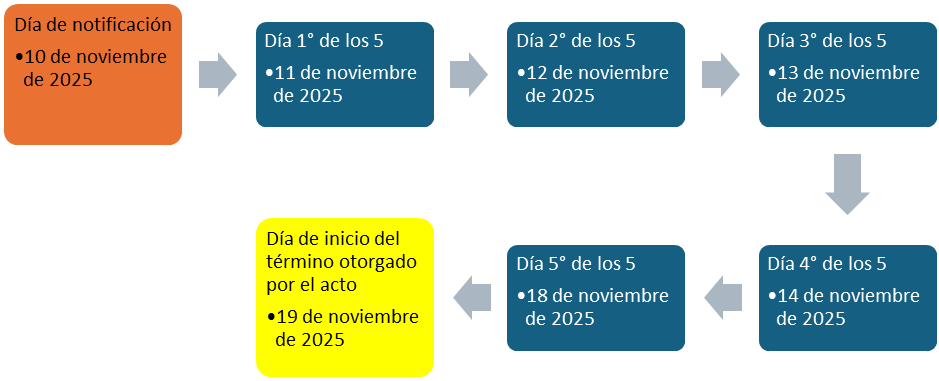

En este contexto, el Auto 28923 del 10 de octubre de 2025 ha sido la primera decisión en indicar que la interpretación de los contribuyentes es correcta, para lo cual hizo uso de una aplicación analógica del artículo 118 del Código General del Proceso, que ordena que “los términos se cuentan a partir del día siguiente a la notificación”. Así, los cinco días del artículo 566-1 del Estatuto Tributario inician a partir del día hábil siguiente a la fecha de la notificación electrónica, y deben concluir en el quinto día hábil, de modo que el término en cuestión que otorgue el acto administrativo notificado electrónicamente debe iniciar su conteo a partir del sexto día hábil posterior a dicha notificación electrónica.

Para ilustrar este punto, véase el siguiente ejemplo, en el que se asume que un acto administrativo fue notificado electrónicamente el 10 de noviembre de 2025: